2、芯片积木游戏的缔造者,打破芯片设计周期神线、【芯智驾】汽车供应链重塑进行时:零库存必须刹车,穿透产业链“黑盒”

4、【集微发布】上市到底能融资多少?中国芯科创板上市公司IPO募集资金排行榜出炉

2、芯片积木游戏的缔造者,打破芯片设计周期神线月上市后,思特威进一步提速拓展高端车载电子与智能手机应用市场。近期,更是相继在高端车载前装与旗舰级智能手机主摄领域推出重磅新品。在车载领域,思特威目前已拥有6颗车规级高性能的CIS产品,并最新发布了车规级针对高端ADAS应用的SC220AT,后续还将针对车载影像类、感知类与舱内三大应用进一步全方位地布局汽车芯片产品。思特威之所以能在高端应用领域实现产品性能的快速突破,离不开其技术核心人物,思特威首席技术官 —— 莫要武。

作为中国最早一批进入半导体领域的探索者,莫要武博士深耕CMOS图像传感器领域二十余年,主持设计了近百款CMOS图像传感器产品,斩获多项技术专利载誉无数,在全球半导体领域内拥有极高知名度,若列一份全球CIS专家榜的话,作为元老级人物的莫博士至少能排进前五名。

在莫要武大学期间,家人邻里听闻其专业后,便将收音机、录音机乃至黑白电视机等他们认知中的“半导体”给到莫要武进行修理,而这有趣的“误会”却也让他熟知了各类小型家电的线路图,并“被逼”成为了一个无线电爱好者。后来在攻读硕博学位时,他曾独立修好了教研室一台两年都没有调试好的液相外延炉,还利用一些报废的旧设备搭建了一个完整的系统,最终完成毕业设计。这个系统后来还承担了上海市科委和国家自然科学基金的项目,而这些仅仅是他的初露锋芒。

断货王”,市占率高达60%,创业界“神话”。而仅仅才过了两周,莫要武带领的开发团队再次交出了第二颗1080P/2MP的芯片产品SC2235,该颗芯片之后同样成为了行业内炙手可热的“大热门”产品。

1997年,莫要武加入日本大阪的一个研究所,共同参加产学研合作的大规模项目。这是一个集成形、声、闻、味、触五感的MEMS控制管理系统,他主要负责控制系统的电路设计。由于项目预演中只有莫要武设计的741运放能战场工作,因此后续开发中的CMOS标准模拟和数字电路都由他来设计。借着这个难得的机会,他也把CMOS图像传感器芯片开发流程全套做了一遍,为其后续独立进行全局性的研发打下了坚实基础。

2004年时莫要武又加入了从事CMOS Image Sensor研究的日本打印机公司,此时的他再次认识到“高效”在产品研究开发中的重要性。“有一次,为了在test vehicle(测试载具)前验证某个思路,我熬通宵做出了test chip(测试芯片),后来根据结果得出这个 test chip正是问题的正解,产品也得以顺利推出。”

“这与我在大阪的研究所中做的那块741运放有关,当时经过仔细分析后发现,因为我的运放版图连线做得最为漂亮,因此才能正常工作。”莫要武因此坚信:“精益求精获得的美感才能得到上天眷顾,在芯片设计中亦是如此。”正是这样工匠般专注的研发心态与强大的研发能力,才让莫要武在当时以日本为先进代表的半导体界闯出一番作为。

“之所以思特威能快速推动车载产品的研发进程并取得研发成果,是因我们将自研的核心成像技术IP化并加入到了车载项目的产品中去。比如我们自研的SFCPixel®专利技术和PixGain技术,通过这两项技术,SC220AT的感光度与量子效率都得到了大幅度的提高,夜视性能更佳;同时,我们还将超低噪声外围读取电路技术以同样IP化的方式加入到了SC220AT的设计中,能将像素响应的不均匀性大大降低至0.5%以下,电学串扰降低至1%以内,实现更出色清晰的成像效果。

此外,针对LED信号灯闪烁难题,我们创研了LFS技术(LED闪烁抑制技术),该技术基于前沿的双像素结构设计,在每一个大Pixel旁增添一个降低感度并延长曝光时间的小Pixel,通过同时读取与片内合成方式,能实现优异的LED闪烁抑制性能。同时SC220AT还内置了思特威升级的ISP算法,从而将其低照度与宽动态范围的表现发挥到极致,实现更好的成像品质。”

莫要武仔细思考后,认为产品研发不能一贯低水平重复,必须要一步步往中高端走,他想要结合两者的长处来打造思特威的研发体系。莫要武把芯片设计比作积木游戏,可将现有的积木与新的积木结合,从而能快速建起高楼大厦,芯片设计亦是如此。将同一种高性能的模块与设计技术应用到不同应用领域不相同规格产品中去,从而可实现芯片设计IP化,这大幅度的提高了思特威的设计效能与水准。同时还不断改善目前IP所存在的问题,始终站在行业需求去思考研发目的,从而提前将技术布局到产品中去。

在这种独特的IP化芯片设计模式推动下,2021年思特威Tapeout芯片数高达31颗,数量位居行业前列。尤其在车载电子领域,这种快速的研发效率带来的正面市场效能更为凸显。自2020年思特威推出第一颗车规级芯片SC100AT起,到如今仅2年时间,思特威已拥有了6颗覆盖1MP~8MP的车规级高性能CIS芯片产品,这成为其快速迈入智能车载黄金市场的重要催化剂。据悉,后续其还将针对车载影像类、感知类与舱内三大应用推出2MP、3MP以及8MP的更多车规级CIS新品。下一步,思特威已在规划预研第二代基于更先进的工艺制程、拥有更低工作功耗与更高功能集成度的车规级新产品。

作为这场芯片积木游戏的缔造者,莫要武还以此为基石,由下至上打造了思特威锐意革新的研发体系。莫要武希望思特威的开发团队拥有其独特的个性。为此,他和管理层努力打造一个具有极大包容性的工作环境,以吸引多样性格的高手加盟。在进行团队合作时,尽量采用引导的方式来沟通,让小组成员自己把答案提出来。莫要武坦言,“生活在气氛良好的团队与工作环境中,每个人周围都是自己的贵人,因此合作或竞争都会促进自己的成长,从而推动团队与公司的成长,如果这时再加上天时和大势,成功只是水到渠成。”

对于莫博士的突出贡献思特威创始人兼董事长兼CEO徐辰博士也给予了高度评价:“莫博士之于我,既是初入行时的引路人,也是我非常尊重的良师益友。在莫博士加入思特威后,始终引领着公司技术的不断锐进突破。同时在他高效与严谨的钻研精神感染下,我们也将“精”与“快”的理念进一步贯彻到公司研发团队的发展与管理中去。” 在莫要武博士的技术带领下思特威实现了快速的提升,已成为CIS界一股不可忽视的亚洲雄风。

未来,思特威将持续聚焦CMOS图像传感器领域,以成像科技之发展,开拓人类认知之边界,实现国产高端图像传感器芯片的技术突破,刻上属于中国半导体的光荣印记。

──集萃产学研企名家观点,全面剖析AI芯片、第三代半导体等在汽车“大变形”时代的机会与挑战

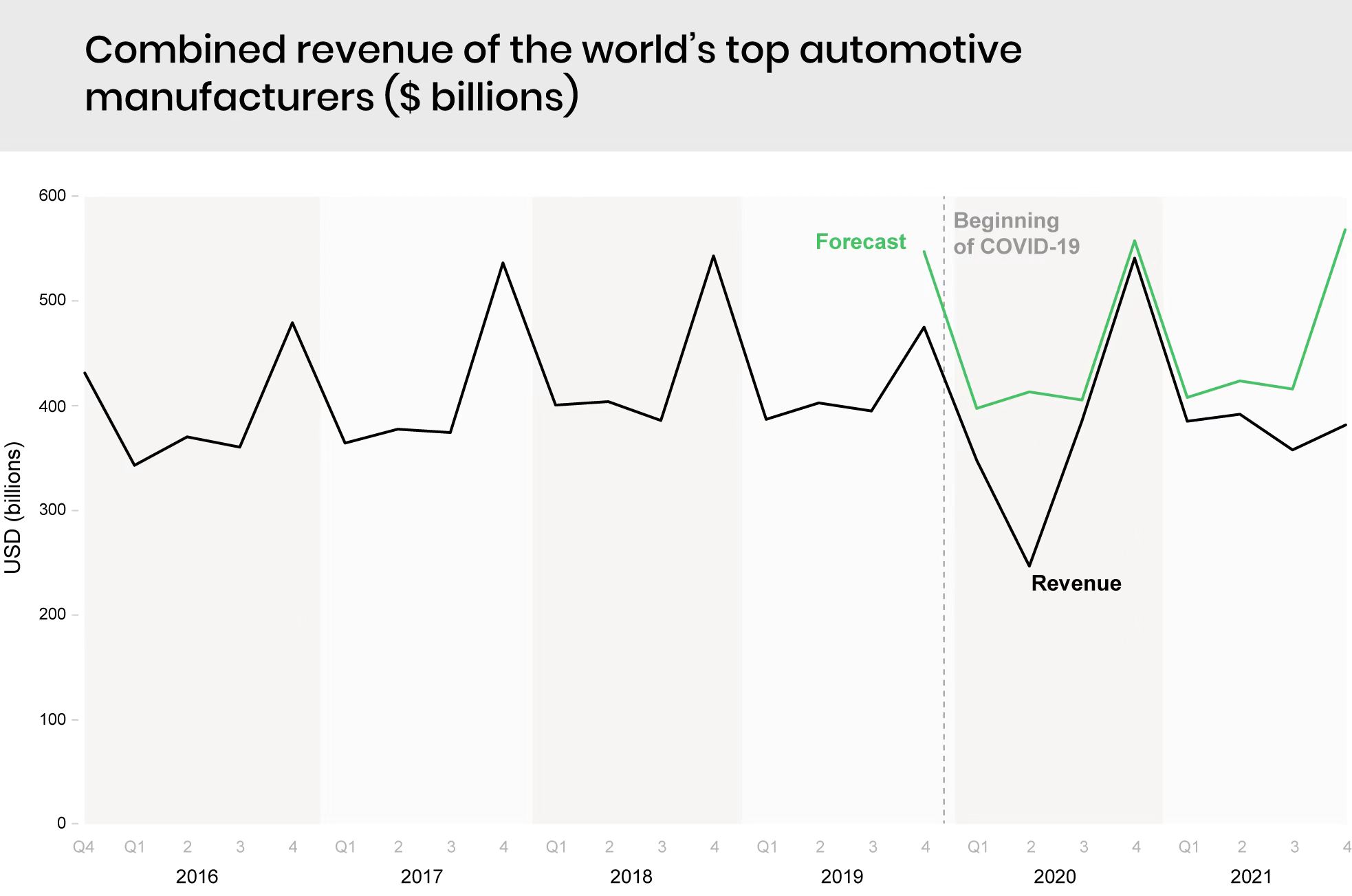

!疫情等“黑天鹅”频发引发的全球供应链焦虑,让汽车这一高度依赖全球市场的复杂产品在过去两年里备受煎熬。对车企而言,供应链是命脉,一环缺失即可导致车辆无法下线。在疫情锤炼下的汽车产业链,从外部到内部已经不得不变。近日,威马汽车董事长兼CEO沈晖在微博上表示,在走访了几十家供应商后,对疫情下的汽车产业复苏有些新想法。“如果供应链只有90%准备好,那其实跟0%差不多,少一块芯片,一个螺丝都造不出汽车。他指出,汽车产业复苏的前提是——供应链不被打乱、打断、打停。他强调,零部件零库存必须刹车,库存越低,越容易停工,是时候将JIT(即时管理)改成JIC(预先生产制)。在供应链体系打造方面,集群供应适当转成多地散点布局,造车企业多搞几个总部很重要,同时要注意产研体系的精益制造。

事实上,自去年下半年来,包括大众、福田、通用等各大传统车企在内,都开始重新审视供应链问题。集微网近期和多家车企以及产业链供应商交流中也听到了很多对于供应链重塑调整的呼声,多家车企及其上游供应链厂商认为,不确定性因素增加,供应链紧张或将成为未来长期形态,汽车供应链管理理念必须逐步调整转型,甚至颠覆传统模式。

Avnet Silica的统计分析结果为,由于供应链短缺,汽车制造商在2021年损失了近3000亿美元的收入,而自疫情开始以来的损失超过5000亿美元。全球70%的主要汽车制造商曾在去年宣布暂停生产线%的制造商特别提到了供应链问题。半导体库存水平在两年内下降了43%,跌至10多年来的最低点。

全球主要汽车制造商的营收总和(单位:十亿美元) 来源:Avnet Silica

汽车产业链很长,一辆汽车生产所需的零部件达上万个,只要缺一个零部件,汽车就没办法完成生产。而在过去两年中,全世界汽车供应链面临多重挑战而被迫中断,包括:一家大型半导体工厂发生火灾,航运集装箱短缺,航运集装箱价格持续上涨,汽车工厂在疫情封锁期间关闭,苏伊士运河被封锁,洛杉矶港货物积压等等。

从芯片厂商的角度来看当前汽车产业链面临的挑战,曾光明建议车企一定要开始逐级梳理下级供应商,针对风险较高的或是关键的零部件项目要制定业务连续性计划(BCP),要定期去核实,并监督落实。与此同时,车企提供的未来半年的计划不仅要给到Tier1,还需要给到Tier 2,尤其是芯片厂商,并且要汇总各个Tier1的整体总需求给到芯片厂商,然后在让芯片厂商给出整体的交付计划和承诺。

随着芯片在汽车内的比重慢慢的变大,建立起汽车芯片供应链保障体系对产业高质量发展至关重要,过去两年的缺芯困境也进一步凸显加快汽车芯片国产化进程的迫切性,车企要尽快与国内芯片厂商进行深度合作。“不要局限于缺啥补啥,而是要未雨绸缪,给国产芯片更多的机会,最终才能形成‘东方不亮西方亮’的局面。”曾光明指出。

由此看来,从车企过去几十年来奉行的JIT(JustinTime)模式转向建立必要的冗余机制已经势在必行。曾光明认为,这也是解决汽车芯片紧缺问题的中长期方向。零库存带来的利润最大化虽然听上去诱人,但是其风险已经充分显现。在供应链安全大于一切的产业背景下,针对汽车芯片产业生态,主机厂和Tier1、Tier2等整个产业链条企业要取得库存水位和针对额外冗余要付出的成本的最佳平衡。

事实上,随着5G的持续普及、汽车的电气化以及对数据中心等其他快速地发展的技术的需求都在推动着半导体需求的增加。而在未来几年内,半导体产能的增长不可能完全满足这一需求。而芯片本身的供应链就比较长,从设计、分装、入关转运、供应商加工,到最后抵达主机厂准备安装上车往往是个漫长的过程。据智己汽车供应链总经理王建峰介绍,以前50多周的芯片交付期,现在短则需要60、70周,多则超过100周。“智己也一直在关注芯片风险问题,依据需求提前下单,做好预判。虽然现在市场上也可以采买到一部分芯片,但成本倍数是不同的,主机厂需要仔细考虑平衡成本和用料的关系,做出最合理的选择。”王建峰透露。

芯片短缺的长期挑战是所有汽车主机厂接下去必须直面的问题。通过建立更有弹性的供应链来增强自身适应未来变化的能力是接下去的关键。从“即时生产模式(Just-in-Time)”转变成“预先生产制/以防万一模式(Just-in-Case)”,正在包括汽车厂商在内的各大制造商中发生。Avnet Silica认为,未来将出现一些兼具这两种方法优点的混合供应链模式。

主机厂在与供应链的合作过程中,要防止产业链黑盒、信息盲区的问题。以往,主机厂通常只对接一级供应商,将订单或者文件交予他们即可,不会去关切一级供应商的上下游,即二级甚至三级供应商的生产及运转情况,这就非常有可能形成信息壁垒。

在供应链上经常存在的供需结构失衡问题与供应链上的“牛鞭效应”(Bullwhip-effect)紧密关联,即下游企业需求量的波动会造成上游企业生产量更加大的幅度的波动,它形象地刻画了供需波动偏离度在供应链上逐级放大的现象。

而近两年来备受瞩目的汽车芯片紧缺问题,也是传统汽车供应链模式的重要写照。在传统的供应链模式下,车企主要关注前端的车辆系统功能定义和后端的装车两个环节,对中间的半导体功能定义、芯片设计生产、集成的关注度不够。由于参与度较浅,车企对于上游的变化也相对后知后觉。

对此,王建峰强调,主机厂和供应商上下游之间需要全链路的深入合作,打破信息流通的壁垒。具体做法上,比如,在供应商零部件的开发阶段、产线搭建阶段,主机厂可深入去参加了,全程跟进供应商零配件开发周期、生产线制造和零部件交付节奏。“除了主机厂需要让供应商清楚地了解零配件需求外,供应商也要把自己及其下游供应商的生产供货计划完整反馈给主机厂,做好信息的双向流动。”他指出。

而整车企业和供应商实现一个更为紧密的联合开发、信息共享、风险共担机制,在未来整个韧性化环境里也会变得越发重要。王建峰介绍,智己汽车承载了作为上汽创新转型的先行者的责任,探索新物种、新品类、新模式。在产业链内,智己汽车选择与技术领先的顶尖企业合作,建立更良性的“合作伙伴”关系,各取所长、共创成果。“对于共同创新的全新产品和技术,智己汽车期望创造一种新的业务合作模式:一起创造新产品、新技术,一起分享收益,这是一种全新的增长方式和合作模式。”

4、【集微发布】上市到底能融资多少?中国芯科创板上市公司IPO募集资金排行榜出炉

日,科创板将迎来开市三周年。历时三年,我们共同见证了科创板“硬科技”底色,中国芯可谓成绩斐然;我们与科创企业一路同行,参与了数十家半导体公司的股东大会。值此之际,集微别推出科创板三周年系列报道,多维度凸显科创板半导体公司的成色与价值。

一直以来,高新技术产业因其高投入、高风险、高效益等特性,需要大量资金支持。科创板的推出,使一批具有关键核心技术的科创企业成功上市,为科创型公司可以提供了全新融资通道,极大地促进了高新技术产业和战略性新兴起的产业发展。

据爱集微统计,科创板开板三周年以来,共有66家半导体企业登陆科创板,募集资金总额超1663亿元。爱集微发布《中国芯科创板上市公司排行榜—IPO募集资金》。

A股均值2倍本榜单中,中芯国际以532.30亿元的募资额高居第一,排在之后的是翱捷科技68.83亿元,纳芯微58.11亿元,恒玄科技48.62亿元和华润微43.13亿元。募资额超过20亿元的有21家,占比31.8%,募资额为10亿~20亿的有22家,占比33.3%,募资额不足10亿的有23家,占比34.8%。募资额最少的是和林微纳3.54亿元。经统计,截至6月13日,近三年半导体科创板上市公司共有66家,首发募资总额1663.0亿元,平均首发募资额25.2亿。同一时期,整个科创板有428家公司新上市,首发募资总额6110.7亿元,平均首发募集资金14.3亿元;整个A股市场(除北交所)新上市公司有1162家,首发募资总额14927.9亿元,平均首发募资额12.8亿元。半导体企业平均首发募资额是整个科创板的1.8倍,是整个A股市场的2.0倍。纳芯微超募近

A股科创板是中国长期资金市场实施增量改革的试验田,其最重要的突破之一就是实现新股发行定价的市场化。目前无论是机构投资的人还是自然人,普遍对参与科创板抱有较高的热情,给予上市企业较高的发行价格,进而带来了大规模的超募现象。经统计,近三年66家科创板半导体上市公司中,有49家超募,占比74.2%,有15家募资金额翻倍,占比22.7%。同一时期,整个科创板新上市公司中超募企业占比55.6%,募资金额翻倍的企业占比9.6%;整个A股(除北交所)新上市公司中超募企业占比30.6%,募资金额翻倍的企业占比5.9%。科创板半导体上市公司中,纳芯微超募比例高达493%,超募金额超过200%的有纳芯微、东芯股份、芯导科技、华海清科和普冉股份。相反,募资金额不足的企业前三名的分别是灿勤科技、思特威和云从科技。

日本半导体制造装置协会(SEAJ)统计多个方面数据显示,2022年5月份日本制芯片设备销售额较去年同月成长0.8%至3077.18亿日元(152.32亿元人民币),连续第17个月呈现增长,月销售额创下历史次高纪录。

集微访谈 Ben Bajarin:Chiplet是高算力芯片发展趋势;三星、高通“半定制”芯片设计并不罕见

集微访谈 Jay Goldberg:Arm PC短期内不会威胁英特尔,AI大模型加速落地智能机,为何基带芯片卡住苹果的脖子?

集微访谈Fabrizio Del Maffeo:AI芯片供应商,从小而美到大而强,要走几步?